Bài viết gần đây

| Backtest Chiến Lược: Đánh Giá Hiệu Suất, Rủi Ro Và Tối Ưu

Được viết bởi thanhdt vào ngày 09/12/2025 lúc 18:41 | 137 lượt xem

Backtest Chiến Lược: Đánh Giá Hiệu Suất, Rủi Ro Và Tối Ưu

Backtest là một trong những bước quan trọng nhất trong giao dịch định lượng.

Không backtest → không thể biết chiến lược mạnh hay yếu.

Không đánh giá rủi ro → bot dễ cháy tài khoản.

Không tối ưu → hiệu suất thấp, dễ lỗi thực chiến.

Trong bài này, bạn sẽ học toàn bộ quy trình backtest chuẩn theo mô hình Quant Trading:

- Thu thập dữ liệu

- Viết backtester

- Đánh giá hiệu suất

- Đo rủi ro (drawdown, volatility…)

- Tối ưu chiến lược

- Kiểm tra overfitting

- Chuẩn bị cho triển khai bot thật

1. Backtest là gì? Tại sao bắt buộc phải có?

Backtest là quá trình chạy thử chiến lược trên dữ liệu lịch sử để xem:

- Chiến lược có kiếm được lợi nhuận không?

- Rủi ro có chấp nhận được không?

- Drawdown có quá lớn không?

- Chiến lược có ổn định không?

Backtest giống như một mô phỏng trận đấu trước khi chiến đấu thật.

“Không có backtest = chơi casino.”

2. Thành phần của một Backtester chuẩn

Một backtester chuyên nghiệp gồm:

(1) Dữ liệu lịch sử (Historical Data)

- OHLCV

- Tick

- Orderbook (nếu HFT)

(2) Chiến lược (Strategy Logic)

- Quy tắc vào lệnh

- Quy tắc thoát lệnh

(3) Execution Simulator

- Slippage

- Stop Loss / Take Profit

- Phí giao dịch

- Spread

- Commission

(4) Risk Management

- Max DD

- Max position size

- Max daily loss

(5) Metrics đánh giá

- Winrate

- Profit Factor

- Sharpe Ratio

- Max Drawdown

- Recovery Factor

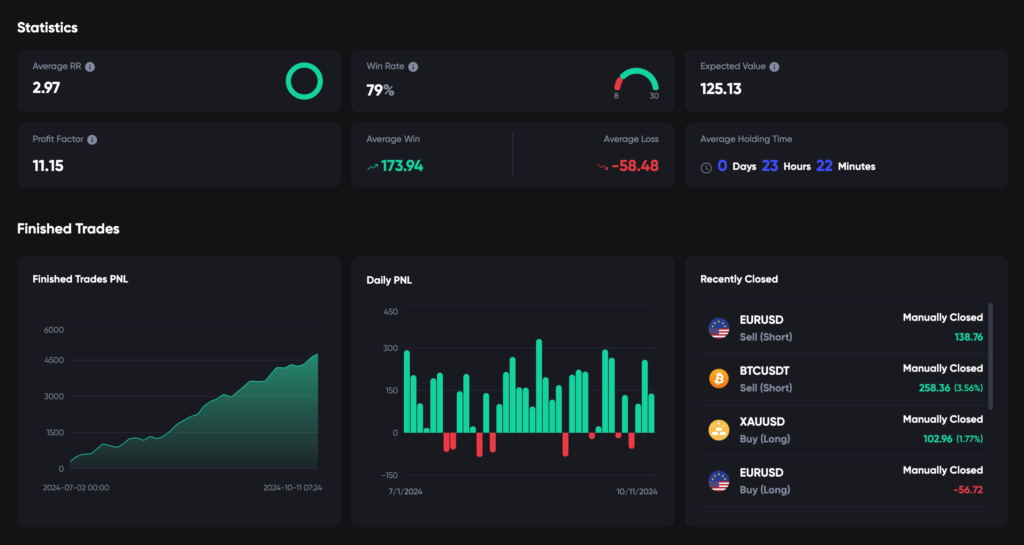

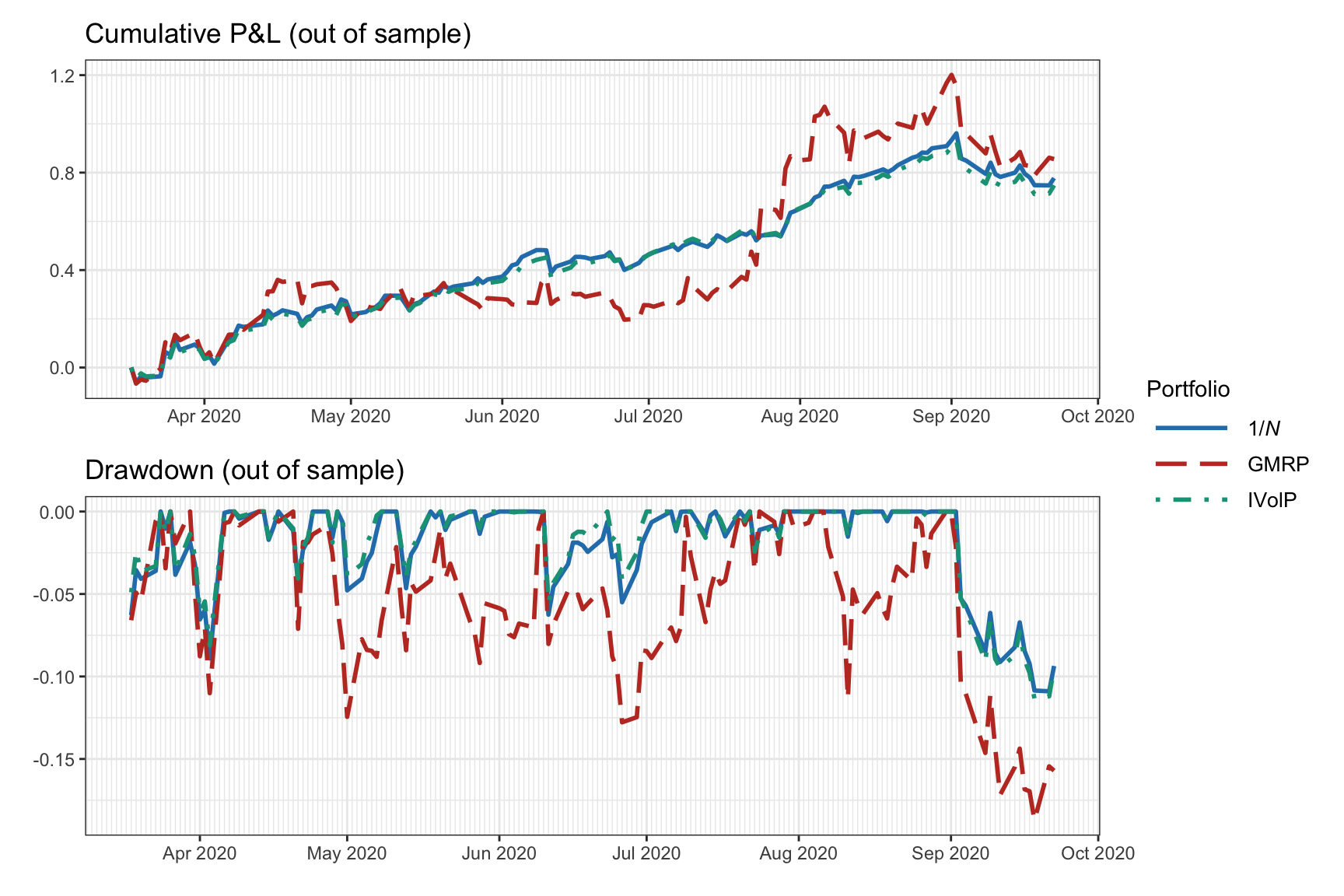

(6) Báo cáo & biểu đồ

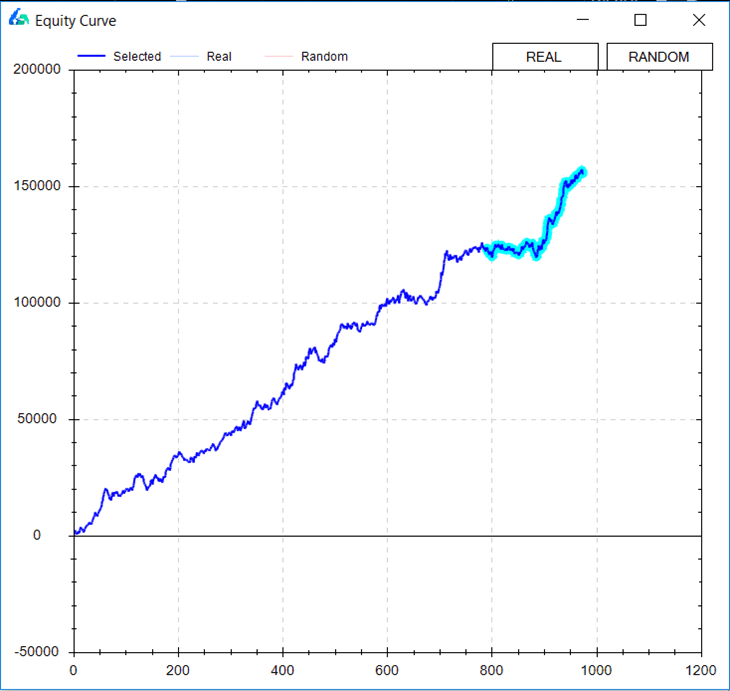

- Equity Curve

- Drawdown Chart

- Heatmap hiệu suất

- Phân bổ lợi nhuận theo ngày/tuần/tháng

3. Ví dụ Backtest đơn giản bằng Python

Dưới đây là ví dụ một backtester đơn giản cho chiến lược EMA Cross.

import pandas as pd

df['ema_fast'] = df['close'].ewm(span=20).mean()

df['ema_slow'] = df['close'].ewm(span=50).mean()

df['signal'] = 0

df.loc[df['ema_fast'] > df['ema_slow'], 'signal'] = 1

df.loc[df['ema_fast'] < df['ema_slow'], 'signal'] = -1

df['return'] = df['close'].pct_change()

df['strategy_return'] = df['signal'].shift(1) * df['return']

equity_curve = (1 + df['strategy_return']).cumprod()

Kết quả:

- Nếu equity curve đi lên ổn định → chiến lược tốt

- Nếu “răng cưa”, DD lớn → chiến lược nguy hiểm

4. Các chỉ số quan trọng để đánh giá chiến lược (Metrics)

(1) Winrate (%)

Tỷ lệ lệnh thắng.

Không quan trọng bằng Profit Factor.

(2) Profit Factor (PF)

PF = Tổng lợi nhuận / Tổng thua lỗ

- PF = 1 → hòa

- PF = 1.2 → ổn

- PF = 1.5 → tốt

- PF > 2 → chiến lược rất mạnh

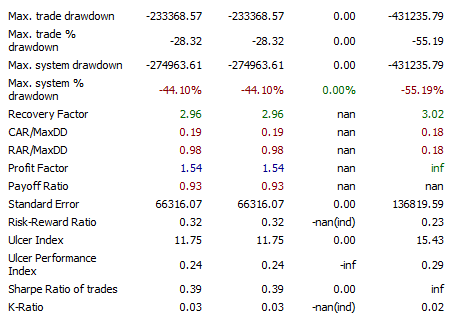

(3) Max Drawdown (DD)

Giảm tối đa từ đỉnh đến đáy vốn.

DD phải phù hợp risk của trader:

| Phân loại | DD |

|---|---|

| Rất an toàn | < 10% |

| An toàn | < 20% |

| Mạo hiểm | 20%–40% |

| Rất rủi ro | > 40% |

(4) Sharpe Ratio

Hiệu quả lợi nhuận so với rủi ro.

- Sharpe > 1.0 → ổn

- Sharpe > 2.0 → mạnh

- Sharpe > 3.0 → xuất sắc

(5) Recovery Factor

Recovery Factor = Profit / Max Drawdown

Nếu RF < 1 → chiến lược cần cải thiện.

Nếu RF > 3 → chiến lược rất tốt.

5. Tối ưu chiến lược – Parameter Optimization

Không chiến lược nào mạnh nếu không tối ưu.

Ví dụ tối ưu EMA:

- EMA fast: 10 → 30

- EMA slow: 30 → 200

best = (0, 0, -999)

for fast in range(10,40):

for slow in range(30,200):

if fast >= slow:

continue

df['f'] = df['close'].ewm(span=fast).mean()

df['s'] = df['close'].ewm(span=slow).mean()

df['signal'] = (df['f'] > df['s']).astype(int)

df['strategy_return'] = df['signal'].shift(1) * df['return']

pf = df['strategy_return'].sum()

if pf > best[2]:

best = (fast, slow, pf)

print(best)

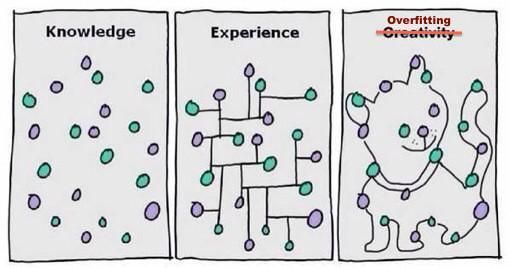

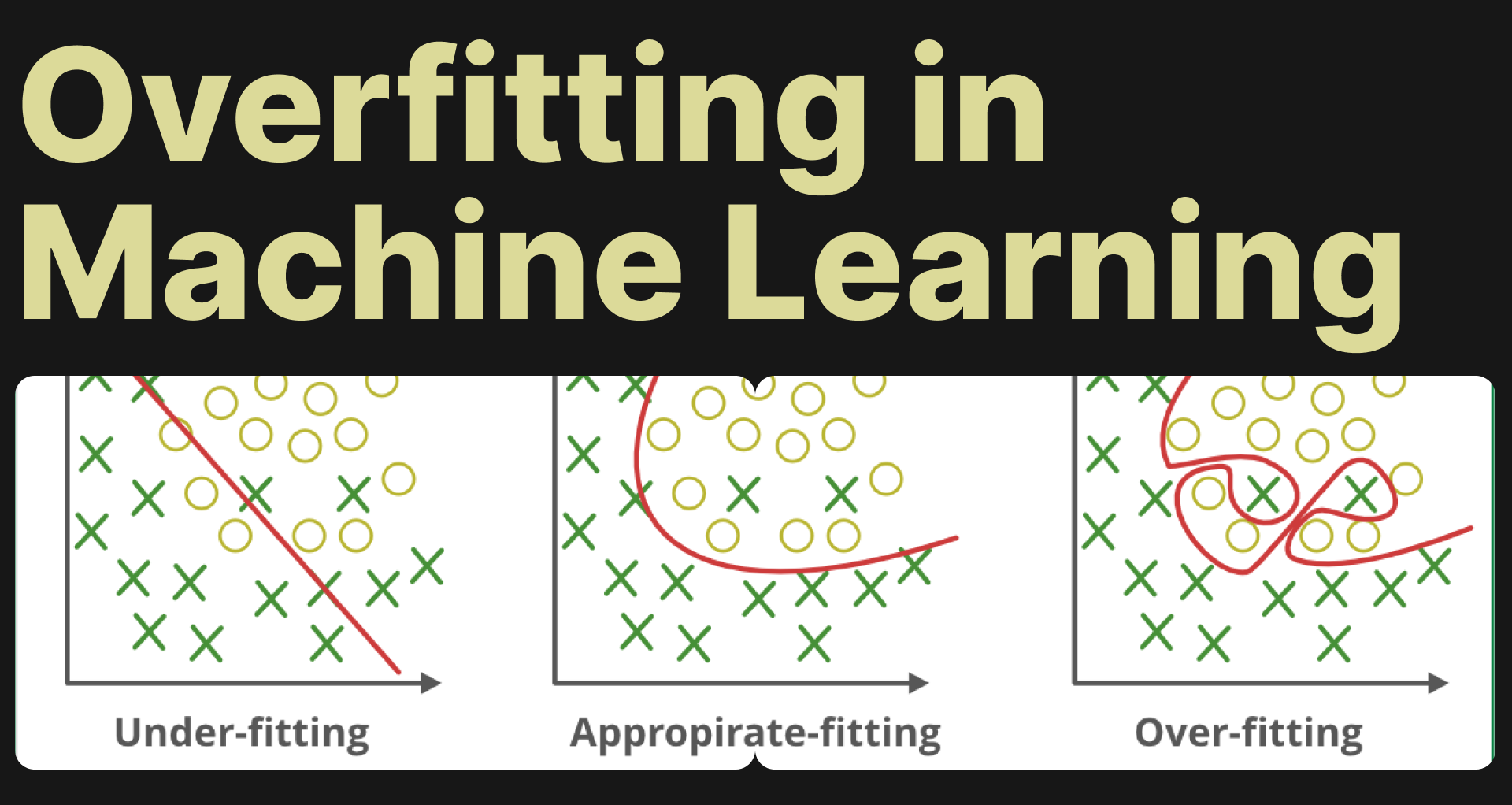

6. Tránh Overfitting – Kẻ giết chết mọi chiến lược

“Overfitting” là khi chiến lược được tối ưu quá mức → đẹp trên backtest nhưng thua thực chiến.

Cách tránh:

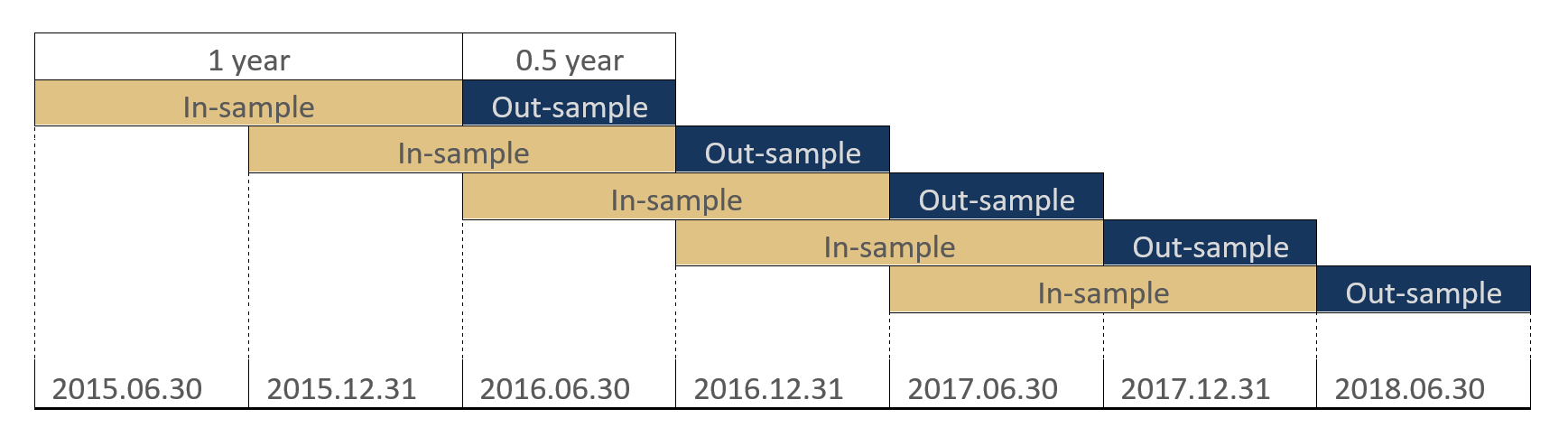

(1) Walk-Forward Test

Chia dữ liệu:

- 70% train

- 30% test

- Lặp lại theo từng giai đoạn

Nếu chiến lược tốt ở mọi giai đoạn → đáng tin cậy.

(2) Out-of-Sample Test

Backtest trên dữ liệu chưa bao giờ nhìn thấy.

(3) Đừng tối ưu quá nhiều tham số

Một chiến lược tốt có ít hơn 5 tham số.

(4) Backtest nhiều thị trường

- BTC/USDT

- ETH/USDT

- Gold

- EURUSD

- VN30

→ nếu chiến lược “universal” → đáng giá.

7. Backtest đa chiến lược (Portfolio Backtesting)

Hệ thống Quant chuẩn luôn chạy nhiều chiến lược cùng lúc:

- Trend

- Mean Reversion

- Breakout

- Volatility

- ML/AI

- Arbitrage

Mỗi chiến lược đóng góp một phần lợi nhuận → danh mục ổn định hơn.

8. Kết nối Backtest → Bot Auto Trading

Khi backtest ổn, bước tiếp theo là tạo bot FastAPI:

Flow chuẩn:

Backtest → Optimize → Validate → Deploy Bot → Monitor → Update

Backend FastAPI dùng để:

- Nhận tín hiệu

- Thực thi lệnh

- Quản lý rủi ro

- Theo dõi drawdown

- Báo lỗi & alert

Sự kết hợp giữa:

✔ Backtest tốt

✔ Risk Engine mạnh

✔ Execution nhanh

→ chính là nền tảng của một Quant Bot chuyên nghiệp.

9. Kết luận

Backtest là công cụ “soi chiến lược bằng ánh sáng dữ liệu”.

Nó giúp bạn biết:

- Chiến lược có đáng dùng hay không

- Rủi ro lớn đến mức nào

- Hiệu suất có ổn định không

- Có phù hợp để triển khai real-time không

“Không backtest = trading trong bóng tối.”

“Backtest tốt = chiến lược có tương lai.”