Danh mục: Bot Auto Trading

Bài viết gần đây

-

FSM Là Gì? Ứng Dụng FSM Trong Robot MT5 (MetaTrader 5) Thực Chiến

Tháng 6 28, 2026 -

Quản Lý Basket TP Target Hiệu Quả Trong Bot Auto Trading Thực Chiến

Tháng 6 28, 2026 -

Khắc Phục Tình Trạng Kẹt Lệnh Bằng State_Recovery Trên MT5

Tháng 6 28, 2026

| Từ tín hiệu đến khớp lệnh: Lập trình cơ chế xử lý Tín hiệu Giao dịch và gửi lệnh tự động đến API Binance an toàn tuyệt đối

Được viết bởi thanhdt vào ngày 29/05/2026 lúc 17:21 | 65 lượt xem

Một chiến lược phân tích kỹ thuật hay mô hình Machine Learning dự đoán xu hướng có tỷ lệ chiến thắng (win rate) lên tới 80% vẫn hoàn toàn có thể khiến bạn cháy tài khoản nếu phân hệ Khớp lệnh (Execution Layer) hoạt động thiếu ổn định. Trong giao dịch thuật toán tự động (Algo Trading), việc chuyển hóa tín hiệu (BUY/SELL) thành các lệnh giao dịch thực tế trên sàn cần phải đáp ứng các tiêu chuẩn khắt khe về tốc độ, quản trị rủi ro và xử lý lỗi kết nối.

Bài viết này sẽ hướng dẫn bạn chi tiết quy trình lập trình phân hệ khớp lệnh tự động, tính toán khối lượng lệnh (Position Sizing), cấu hình Stop Loss/Take Profit và cơ chế phòng chống lỗi Rate Limit khi tương tác với API Binance bằng Python.

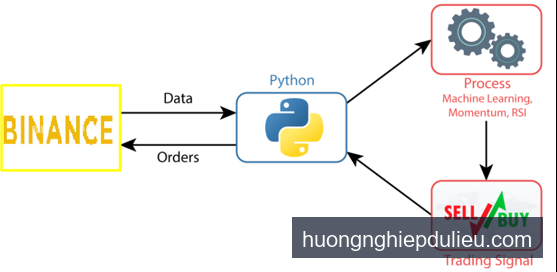

🎨 Sơ đồ vận hành từ Tín hiệu đến Khớp lệnh của Bot

1. Bản chất phân hệ Khớp lệnh (Execution Layer)

Quan sát sơ đồ quy trình phía trên, sau khi khối Process xử lý dữ liệu và phát ra Trading Signal (SELL/BUY), luồng nghiệp vụ sẽ được chuyển tiếp qua khối Python để biên dịch thành lệnh đặt thực tế và gửi sang cổng Binance (Orders).

Một phân hệ khớp lệnh chuyên nghiệp cần giải quyết 3 bài toán lớn:

- Quản trị vốn (Money Management): Bot không bao giờ được phép vào lệnh với 100% số vốn. Khối lượng mỗi lệnh phải được tính toán dựa trên mức độ chịu đựng rủi ro của tài khoản (ví dụ: chỉ chấp nhận rủi ro tối đa 1-2% tổng tài sản cho mỗi lệnh).

- Đặt lệnh kép (Bracket Orders): Khi vào lệnh Mua (BUY), phải đồng thời đặt sẵn hai lệnh đối ứng: Cắt lỗ (Stop Loss) và Chốt lời (Take Profit).

- Xử lý ngoại lệ (Exception Handling): API bị timeout, kết nối mạng chập chờn, tài khoản không đủ số dư hoặc sàn chặn do gửi quá nhiều yêu cầu trong thời gian ngắn (Rate Limit).

2. Lập trình khớp lệnh tự động hoàn chỉnh bằng Python

Dưới đây là mã nguồn Python thực chiến xây dựng một công cụ thực thi lệnh (Execution Engine) kết nối trực tiếp với tài khoản Binance (môi trường Testnet/Sandbox để đảm bảo an toàn tuyệt đối trước khi chạy tài khoản thực):

import os

import time

from binance.client import Client

from binance.exceptions import BinanceAPIException, BinanceOrderException

# Khởi tạo kết nối Binance API (Khuyến khích sử dụng Testnet khi thử nghiệm)

# Để chạy thật, thay thế URL bằng API thực tế của bạn

def init_binance_client():

api_key = os.getenv("BINANCE_TESTNET_API_KEY", "YOUR_API_KEY")

api_secret = os.getenv("BINANCE_TESTNET_API_SECRET", "YOUR_API_SECRET")

# Kết nối tới Binance Testnet

client = Client(api_key, api_secret, testnet=True)

return client

# Phân hệ Quản trị rủi ro: Tính toán khối lượng giao dịch tự động (Position Sizing)

def calculate_position_size(client, symbol="BTCUSDT", risk_percentage=0.01):

try:

# Lấy thông tin số dư tài sản định giá (ví dụ: USDT)

account = client.get_account()

usdt_balance = 0.0

for asset in account['balances']:

if asset['asset'] == 'USDT':

usdt_balance = float(asset['free'])

break

# Lấy giá hiện tại của tài sản giao dịch

ticker = client.get_symbol_ticker(symbol=symbol)

current_price = float(ticker['price'])

# Số tiền chấp nhận rủi ro cho lệnh này

amount_to_risk = usdt_balance * risk_percentage

# Tính toán khối lượng coin cần mua

position_size = amount_to_risk / current_price

print(f"💰 Số dư khả dụng: {usdt_balance:.2f} USDT | Rủi ro chấp nhận: {amount_to_risk:.2f} USDT")

print(f"📊 Khối lượng lệnh đề xuất: {position_size:.6f} {symbol.replace('USDT', '')}")

return position_size, current_price

except Exception as e:

print(f"❌ Lỗi tính toán khối lượng lệnh: {e}")

return None, None

# Phân hệ Khớp lệnh: Gửi lệnh Thị trường (Market Order) kèm Stop Loss & Take Profit

def execute_trade_signal(client, signal, symbol="BTCUSDT"):

print(f"n🚀 Đang tiếp nhận tín hiệu từ Trading Signal: {signal.upper()}")

# 1. Tính toán khối lượng lệnh an toàn (chấp nhận rủi ro 2% tài khoản)

quantity, entry_price = calculate_position_size(client, symbol, risk_percentage=0.02)

if not quantity or not entry_price:

print("🛑 Huỷ thực thi lệnh do không tính toán được khối lượng an toàn.")

return

# Cấu hình tỷ lệ Risk/Reward (ví dụ: Stop Loss 1.5%, Take Profit 3%)

stop_loss_pct = 0.015

take_profit_pct = 0.03

# Định dạng làm tròn số lượng theo quy định của Binance (lưu ý: mỗi coin có lô quy định riêng)

# Ở đây chúng ta làm tròn 5 số thập phân để thử nghiệm

quantity = round(quantity, 5)

try:

if signal.upper() == "BUY":

print(f"🛒 Thực thi lệnh BUY Market {quantity} {symbol}...")

# Đặt lệnh Mua theo giá thị trường

buy_order = client.create_order(

symbol=symbol,

side=Client.SIDE_BUY,

type=Client.ORDER_TYPE_MARKET,

quantity=quantity

)

print("🟢 Lệnh BUY khớp thành công!")

# Tính toán mức giá dừng lỗ và chốt lời

stop_price = round(entry_price * (1 - stop_loss_pct), 2)

limit_price = round(entry_price * (1 + take_profit_pct), 2)

print(f"🛡 Đang thiết lập lệnh OCO (Take Profit tại {limit_price} | Stop Loss tại {stop_price})...")

# Thiết lập lệnh OCO (One-Cancels-the-Other) để đồng thời chốt lời và cắt lỗ tự động

oco_order = client.create_oco_order(

symbol=symbol,

side=Client.SIDE_SELL,

quantity=quantity,

price=str(limit_price), # Mức giá chốt lời mong muốn

stopPrice=str(stop_price), # Mức giá kích hoạt dừng lỗ

stopLimitPrice=str(stop_price), # Mức giá thực tế gửi lệnh dừng lỗ giới hạn

timeInForce=Client.TIME_IN_FORCE_GTC

)

print("🟢 Thiết lập lệnh OCO bảo vệ vị thế thành công!")

elif signal.upper() == "SELL":

print(f"🛒 Thực thi lệnh SELL Market {quantity} {symbol}...")

sell_order = client.create_order(

symbol=symbol,

side=Client.SIDE_SELL,

type=Client.ORDER_TYPE_MARKET,

quantity=quantity

)

print("🔴 Lệnh SELL khớp thành công!")

# Bước 4: Cơ chế xử lý lỗi API và Rate Limit

except BinanceAPIException as e:

print(f"❌ Lỗi từ API Binance (Mã lỗi {e.status_code}): {e.message}")

if e.status_code == 429:

print("⚠️ CẢNH BÁO: Bị hạn chế do gửi quá nhiều yêu cầu (Rate Limit)! Tạm dừng Bot trong 60 giây...")

time.sleep(60)

except BinanceOrderException as e:

print(f"❌ Lỗi đặt lệnh: {e.message}")

except Exception as e:

print(f"❌ Lỗi hệ thống ngoài dự kiến: {e}")

if __name__ == "__main__":

client = init_binance_client()

# Giả lập nhận được tín hiệu mua (BUY) từ phân hệ phân tích

execute_trade_signal(client, "BUY", symbol="BTCUSDT")

3. Các quy tắc "sống còn" khi vận hành Phân hệ Khớp lệnh

- Quản trị giới hạn tần suất yêu cầu (Rate Limit Management): Binance áp đặt giới hạn rất chặt chẽ về số lượng yêu cầu (Request Weight) mỗi phút. Khi nhận dữ liệu từ Websocket tần suất cao, bạn tuyệt đối không được gửi lệnh liên tục. Hãy sử dụng bộ lọc tín hiệu (Signal Filter) để đảm bảo Bot chỉ thực thi lệnh thực sự chất lượng và duy trì khoảng nghỉ an toàn giữa các lệnh.

- Làm tròn số lượng và bước giá (Lot Size & Price Filter): Mỗi cặp tiền trên Binance đều có quy định chi tiết về số lượng chữ số thập phân tối đa cho phép đặt lệnh (ví dụ: BTC chỉ cho phép đặt tối đa 5 chữ số thập phân, giá làm tròn tới 2 chữ số thập phân). Việc không làm tròn đúng chuẩn sẽ khiến API trả về lỗi và lệnh bị hủy ngay lập tức.

- Môi trường Testnet: Hãy luôn vận hành kiểm thử hệ thống khớp lệnh của bạn trên môi trường Binance Futures Testnet hoặc Binance Spot Testnet ít nhất 2 đến 4 tuần để làm quen với các trạng thái lệnh trước khi chuyển sang giao dịch bằng tiền thật.

🎓 Khóa học "Lập trình Bot Auto Trading thực chiến" cùng Hướng Nghiệp Dữ Liệu

Bạn muốn sở hữu cỗ máy kiếm tiền tự động của riêng mình chạy ổn định và an toàn tuyệt đối? Bạn muốn học cách xây dựng hệ thống khớp lệnh đa sàn (Binance, OKX, Bybit, Exness MT5) có khả năng tự động xử lý các tình huống lỗi mạng, trượt giá và bảo vệ nguồn vốn hoàn hảo?

Hãy tham gia khóa đào tạo chuyên sâu "Xây dựng Bot Auto Trading thực chiến" tại Hướng Nghiệp Dữ Liệu:

- Chương trình huấn luyện 1-1: Giải quyết trực tiếp các bài toán lập trình và sửa lỗi code hệ thống khớp lệnh của riêng bạn.

- Công nghệ tối tân nhất: Tiếp cận kho thư viện mã nguồn đặt lệnh nâng cao, quản trị rủi ro đa tầng và kết nối cổng API an toàn.

- Đồng hành dài lâu: Được tham gia cộng đồng Quantitative Trader chất lượng cao, chia sẻ kinh nghiệm thực chiến và cập nhật các thuật toán mới nhất liên tục.

👉 Đăng ký nhận lộ trình học tập chi tiết và ưu đãi học phí qua Zalo: