Bài viết gần đây

-

Bot Telegram báo giá crypto — Python, Binance, cảnh báo ngưỡng

Tháng 8 9, 2026 -

Gọi API Claude và OpenAI bằng Python — AI vào app của bạn

Tháng 8 9, 2026

| Quy trình thiết kế hệ thống Backtest chiến lược Crypto: Đo lường hiệu suất mô hình trước khi cấu hình Bot chạy Live 24/7

Được viết bởi Đặng Trí Thanh vào ngày 29/05/2026 lúc 20:18 | 61 lượt xem

Trong giao dịch thuật toán (Algo Trading), có một câu nói nổi tiếng: "Nếu bạn không thể chứng minh chiến lược của mình có lợi nhuận trong quá khứ, chắc chắn nó sẽ không thể kiếm được tiền trong tương lai". Thiết kế hệ thống Backtest (Kiểm thử chiến lược) là bước bắt buộc cuối cùng và quan trọng nhất để xác định xem ý tưởng giao dịch của bạn là một mỏ vàng thực sự hay chỉ là một ảo tưởng toán học trước khi mạo hiểm nạp tiền thật chạy Bot.

Bài viết này sẽ hướng dẫn bạn tự tay lập trình một cỗ máy Backtesting Engine bằng Python cực kỳ tinh gọn, giúp đo lường tỷ lệ Win Rate, Profit Factor và Max Drawdown dựa trên dữ liệu lịch sử tải về từ Binance API.

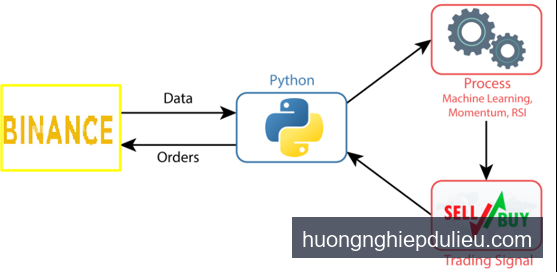

🎨 Sơ đồ vận hành luồng kiểm thử chiến lược của Bot

1. Bản chất của Backtesting và các cạm bẫy cần tránh

Nhìn vào sơ đồ quy trình phía trên, thay vì kết nối trực tiếp với Websocket và API để đặt lệnh thật trên Binance, hệ thống Backtest hoạt động hoàn toàn offline:

- Dữ liệu đầu vào (Input): Sử dụng tệp dữ liệu nến lịch sử (Klines) đã thu thập từ REST API.

- Mô phỏng (Simulation): Chạy một vòng lặp qua từng cây nến lịch sử, tính toán chỉ báo kỹ thuật (RSI, Momentum) tại thời điểm đó và giả lập đặt lệnh khớp ngay trong code.

- Đầu ra (Output): Xuất ra bảng thống kê kết quả lợi nhuận và biểu đồ tăng trưởng vốn (Equity Curve).

⚠️ Cạm bẫy lớn nhất: Overfitting (Quá khớp dữ liệu)

Overfitting xảy ra khi bạn cố gắng tinh chỉnh các tham số của chỉ báo kỹ thuật (ví dụ: tối ưu hóa chu kỳ RSI bằng các con số lẻ tẻ) để đạt được đường cong vốn đẹp nhất trên dữ liệu quá khứ. Kết quả là Bot sẽ hoạt động cực tệ khi đưa vào chạy thực tế vì thị trường tương lai luôn biến động và không bao giờ lặp lại y hệt quá khứ. Hãy giữ chiến lược của bạn đơn giản và logic nhất có thể.

2. Lập trình cỗ máy Backtesting Engine chuyên nghiệp bằng Python

Dưới đây là mã nguồn Python hoàn chỉnh. Chúng ta sẽ tải dữ liệu nến lịch sử của cặp giao dịch BTCUSDT, giả lập chiến lược giao dịch theo chỉ báo RSI (Mua khi RSI quá bán dưới 30, Bán khi RSI quá mua trên 70) và tính toán chi tiết hiệu quả tài chính:

import pandas as pd

import numpy as np

import requests

# Bước 1: Thu thập dữ liệu lịch sử từ Binance API để backtest

def get_historical_klines(symbol="BTCUSDT", interval="1h", limit=500):

print("🔄 Đang tải dữ liệu nến lịch sử từ Binance API...")

url = f"https://api.binance.com/api/v3/klines"

params = {

"symbol": symbol,

"interval": interval,

"limit": limit

}

r = requests.get(url, params=params)

data = r.json()

# Định dạng DataFrame

df = pd.DataFrame(data, columns=[

'Open Time', 'Open', 'High', 'Low', 'Close', 'Volume',

'Close Time', 'Quote Asset Volume', 'Number of Trades',

'Taker Buy Base Asset Volume', 'Taker Buy Quote Asset Volume', 'Ignore'

])

df['Close'] = df['Close'].astype(float)

df['High'] = df['High'].astype(float)

df['Low'] = df['Low'].astype(float)

return df[['Close', 'High', 'Low']]

# Bước 2: Hàm tính chỉ báo RSI

def calculate_rsi(series, period=14):

delta = series.diff()

up = delta.clip(lower=0)

down = -delta.clip(upper=0)

ema_up = up.ewm(com=period - 1, adjust=False).mean()

ema_down = down.ewm(com=period - 1, adjust=False).mean()

rs = ema_up / ema_down

return 100 - (100 / (1 + rs))

# Bước 3: Lập trình công cụ Backtest Engine mô phỏng tài khoản và khớp lệnh

def run_backtest(df, initial_balance=1000.0):

print("🌲 Đang khởi chạy vòng lặp kiểm thử chiến lược (Backtest)...")

# Khởi tạo các trạng thái tài khoản

balance = initial_balance

position = 0.0 # Số lượng BTC nắm giữ

entry_price = 0.0 # Giá vào lệnh

trades = [] # Nhật ký giao dịch

df['RSI'] = calculate_rsi(df['Close'], period=14)

df.dropna(inplace=True)

# Vòng lặp duyệt qua từng cây nến lịch sử

for i in range(len(df)):

current_price = df['Close'].iloc[i]

current_rsi = df['RSI'].iloc[i]

# Chiến lược Mua (BUY): RSI < 30 và chưa nắm giữ vị thế nào

if current_rsi < 30 and position == 0.0:

position = balance / current_price # Mua tối đa số dư tài khoản

entry_price = current_price

balance = 0.0

trades.append({

"type": "BUY",

"price": current_price,

"time_index": i

})

# Chiến lược Bán (SELL): RSI > 70 và đang nắm giữ vị thế

elif current_rsi > 70 and position > 0.0:

balance = position * current_price # Bán toàn bộ lượng coin đang giữ

profit = (current_price - entry_price) / entry_price * 100

position = 0.0

trades.append({

"type": "SELL",

"price": current_price,

"time_index": i,

"profit_pct": profit

})

# Nếu kết thúc thời gian backtest mà vẫn đang giữ vị thế, đóng lệnh cưỡng bức theo giá cuối cùng

if position > 0.0:

balance = position * df['Close'].iloc[-1]

profit = (df['Close'].iloc[-1] - entry_price) / entry_price * 100

trades.append({

"type": "SELL_FORCE",

"price": df['Close'].iloc[-1],

"time_index": len(df) - 1,

"profit_pct": profit

})

return balance, trades

# Bước 4: Tính toán và báo cáo các chỉ số hiệu suất tài chính cốt lõi (Metrics)

def report_performance(initial_balance, final_balance, trades):

total_profit = final_balance - initial_balance

total_profit_pct = (total_profit / initial_balance) * 100

# Lọc danh sách các lệnh bán để tính toán Win Rate

sell_trades = [t for t in trades if "SELL" in t['type']]

total_trades = len(sell_trades)

if total_trades == 0:

print("📭 Không phát sinh giao dịch nào trong khoảng thời gian kiểm thử.")

return

winning_trades = [t for t in sell_trades if t['profit_pct'] > 0]

losing_trades = [t for t in sell_trades if t['profit_pct'] <= 0]

win_rate = (len(winning_trades) / total_trades) * 100 if total_trades > 0 else 0

# Tính hệ số lợi nhuận (Profit Factor)

gross_profit = sum([t['profit_pct'] for t in winning_trades])

gross_loss = abs(sum([t['profit_pct'] for t in losing_trades]))

profit_factor = gross_profit / gross_loss if gross_loss > 0 else float('inf')

print("n================ BÁO CÁO HIỆU SUẤT BACKTEST ================")

print(f"💵 Vốn ban đầu: {initial_balance:.2f} USD")

print(f"💰 Vốn cuối kỳ: {final_balance:.2f} USD")

print(f"📈 Tổng lợi nhuận ròng: {total_profit:.2f} USD ({total_profit_pct:.2f}%)")

print(f"📊 Tổng số giao dịch hoàn tất: {total_trades}")

print(f"🎯 Tỷ lệ Win Rate: {win_rate:.2f}%")

print(f"⚖️ Hệ số lợi nhuận (Profit Factor): {profit_factor:.2f}")

print("============================================================n")

print("📜 Chi tiết nhật ký giao dịch:")

for idx, t in enumerate(sell_trades):

print(f" Lệnh {idx+1}: {t['type']} | Lợi nhuận: {t['profit_pct']:.2f}%")

if __name__ == "__main__":

df = get_historical_klines()

initial_cap = 1000.0

final_cap, trade_log = run_backtest(df, initial_balance=initial_cap)

report_performance(initial_cap, final_cap, trade_log)

3. Các chỉ số hiệu suất quan trọng nhất cần ghi nhớ

- Win Rate (Tỷ lệ thắng): Tỷ lệ lệnh thắng trên tổng số lệnh. Tuy nhiên, Win Rate cao không có nghĩa là chắc chắn kiếm được tiền. Một chiến lược có Win Rate 30% vẫn tạo ra siêu lợi nhuận nếu các lệnh thắng có mức lời cực lớn so với các lệnh thua nhỏ (tỷ lệ Risk/Reward cao).

- Profit Factor (Hệ số lợi nhuận): Bằng tổng số tiền thắng chia cho tổng số tiền thua. Một chiến lược giao dịch được đánh giá là tốt và chạy ổn định khi Profit Factor > 1.5.

- Max Drawdown (Mức sụt giảm tài sản lớn nhất): Đo lường khoảng cách từ đỉnh tài sản (peak) cao nhất đến đáy tài sản (trough) thấp nhất trong suốt quá trình backtest. Nếu mức sụt giảm này vượt quá 20-30%, chiến lược đó cực kỳ rủi ro và cần phải giảm đòn bẩy hoặc thiết kế lại cơ chế cắt lỗ.

🎓 Trở thành nhà giao dịch thuật toán chuyên nghiệp cùng Hướng Nghiệp Dữ Liệu

Tự tay lập trình và làm chủ hệ thống Backtesting chuyên nghiệp là kỹ năng phân biệt giữa một trader nghiệp dư và một nhà giao dịch định lượng (Quantitative Trader) đẳng cấp.

Nếu bạn muốn sở hữu các thuật toán Backtest nâng cao (như kiểm thử đa khung thời gian, kiểm thử danh mục đầu tư đa tài sản, tối ưu hóa tham số thuật toán di truyền) hãy đăng ký tham gia khóa đào tạo "Lập trình Bot Auto Trading thực chiến" tại Hướng Nghiệp Dữ Liệu:

- Học trực tiếp 1-1 cùng chuyên gia lập trình: Cùng bạn phân tích, tối ưu chiến lược giao dịch và biến ý tưởng của bạn thành dòng tiền ổn định.

- Thư viện công cụ cao cấp bậc nhất: Sở hữu ngay các file code backtest chuyên nghiệp có khả năng kết xuất báo cáo dưới dạng biểu đồ tương tác sắc nét và tự động tối ưu hóa tham số.

- Lộ trình đào tạo toàn diện: Từ kiến thức lập trình cơ bản đến các giải pháp Machine Learning, phân tích định lượng nâng cao ứng dụng vào các thị trường Crypto, Forex và Chứng khoán.

👉 Đăng ký nhận lộ trình học tập chi tiết và ưu đãi học phí qua Zalo:

💬 LIÊN HỆ TƯ VẤN TRỰC TIẾP QUA ZALO

✉️

Weekly Digest — Nhận Bản Tin Hàng Tuần

Nhận các bài viết phân tích kỹ thuật chuyên sâu, thuật toán giao dịch tự động (Trading Bot) và các giải pháp công nghệ mới nhất từ Hướng Nghiệp Dữ Liệu.

Đặng Trí Thanh

Giám đốc Công nghệ · DNT Digital · Giảng viên HNDL

1.344

Bài viết

15.4k

Người theo dõi

120k+

Lượt đọc

Đặng Trí Thanh — Founder & CTO · Hướng Nghiệp Dữ Liệu - DNT Digital. Chuyên đào tạo và triển khai thực chiến Python, MT5 và hệ thống bot auto trading / IB cho học viên và doanh nghiệp.